Subir la baisse de votre pouvoir d’achat n’est pas une fatalité, mais un combat qui se gagne sur plusieurs fronts.

- Identifier et neutraliser les « coûts fantômes » (assurances, abonnements, frais) qui grignotent votre budget sans que vous vous en rendiez compte.

- Activer des sources de revenus complémentaires adaptées, du cumul emploi-retraite à la valorisation de votre logement.

- Réclamer systématiquement les aides sociales auxquelles vous avez droit, un « droit dormant » qui représente souvent plus de 1000 € par an.

Recommandation : La clé est d’adopter une posture de combat : auditer, optimiser et revendiquer pour reprendre le contrôle de vos finances.

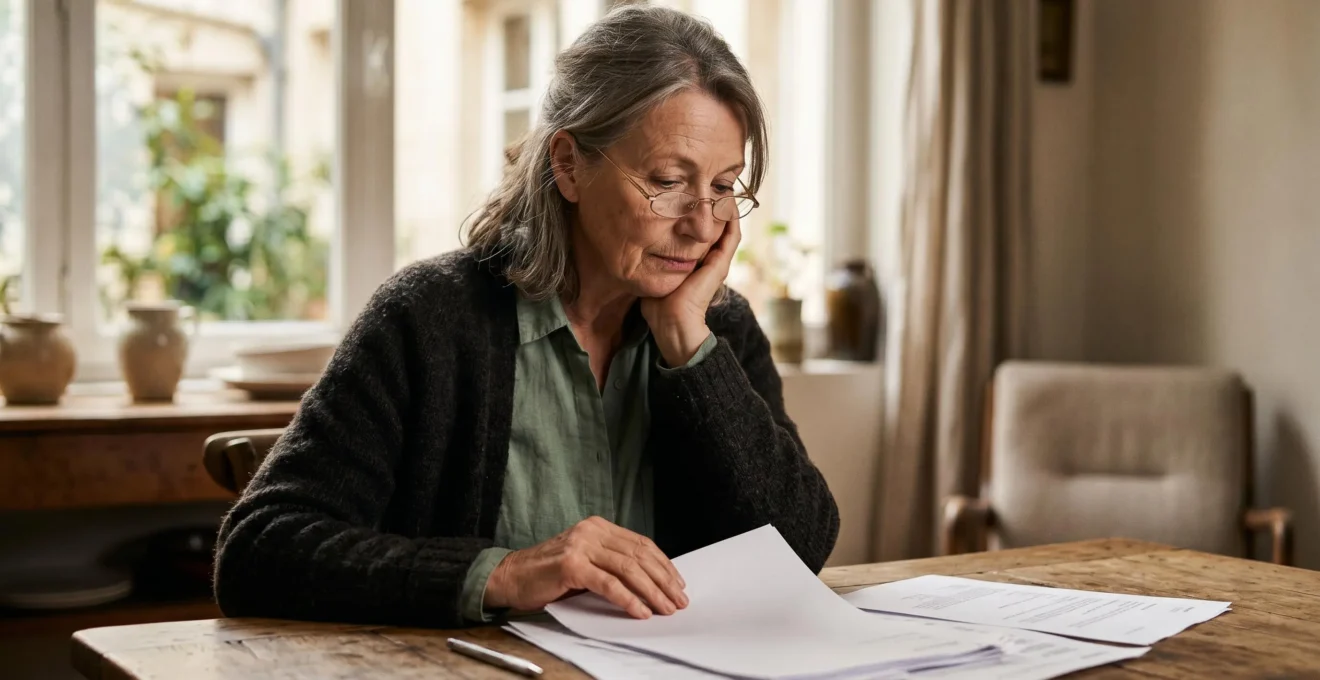

Le sentiment est partagé par des millions de retraités en France : chaque passage en caisse, chaque facture d’énergie, chaque plein d’essence confirme une érosion lente mais continue de votre pouvoir d’achat. Vous avez travaillé toute votre vie, et pourtant, la sérénité financière espérée à la retraite semble s’éloigner face à une inflation galopante que votre pension peine à suivre. Ce n’est pas une simple impression, c’est une réalité mathématique qui pèse sur votre quotidien, sur votre capacité à vous faire plaisir, à aider vos proches ou simplement à vivre sans angoisse du lendemain.

Face à ce constat, les conseils habituels fusent : « faites un budget », « dépensez moins », « comparez les prix ». Ces recommandations, bien que pleines de bon sens, sont souvent insuffisantes et infantilisantes. Elles vous placent en position de défense, d’austérité, comme si la seule solution était de vous priver. Elles occultent la véritable nature du problème et, surtout, les stratégies offensives que vous pouvez déployer. Le combat pour votre pouvoir d’achat ne se résume pas à couper le chauffage ou à renoncer au restaurant du dimanche.

Et si la véritable clé n’était pas de subir en se serrant la ceinture, mais de reprendre l’initiative ? Cet article adopte une perspective de combat. Nous n’allons pas vous apprendre à compter vos centimes, mais à vous armer pour mener une contre-offensive sur trois fronts stratégiques. Il s’agit de passer d’une gestion passive de la pénurie à une reconquête active de votre marge de manœuvre financière. Nous ne parlons pas de solutions miracles, mais d’une méthode rigoureuse pour traquer les coûts fantômes, générer des revenus ciblés et, surtout, réclamer chaque euro qui vous est dû.

Cet article est structuré pour vous guider pas à pas dans cette reconquête. Nous allons d’abord quantifier l’ampleur du problème, puis détailler les stratégies offensives et défensives à votre disposition, et enfin vous donner les outils pour passer à l’action et cesser de subir une situation qui n’a rien d’une fatalité.

Sommaire : Le guide complet pour défendre votre pouvoir d’achat à la retraite

- Les pensions de retraite suivent-elles vraiment l’inflation chaque année ?

- Comment compenser une inflation de 5% quand votre pension n’augmente que de 2% ?

- Placements indexés ou revenus actifs : quelle stratégie contre l’inflation à la retraite ?

- L’erreur budgétaire des retraités qui dépensent 200 €/mois en achats inutiles

- Quand demander les aides au pouvoir d’achat si votre pension est inférieure à 1 400 € ?

- Comment réduire vos charges fixes de 300 €/mois sans rogner sur votre confort ?

- Pourquoi 40% des retraités éligibles ne demandent pas les aides auxquelles ils ont droit ?

- Comment boucler vos fins de mois sans découvert quand votre pension ne suffit pas ?

Les pensions de retraite suivent-elles vraiment l’inflation chaque année ?

La promesse d’une revalorisation annuelle des pensions de retraite pour suivre le coût de la vie est un pilier de notre système social. Pourtant, dans la réalité, il existe un décrochage structurel entre l’indice des prix à la consommation et l’augmentation effective de votre pension. Ce décalage n’est pas une anomalie, mais le résultat de règles de calcul et de calendriers politiques qui créent une perte de pouvoir d’achat quasi systématique en période de forte inflation. Le mécanisme est simple : la revalorisation de janvier de l’année N est calculée sur l’inflation de l’année N-1. Lorsque l’inflation accélère brutalement, un écart se creuse inévitablement.

Cette érosion n’est pas une abstraction. Elle se mesure en euros constants, c’est-à-dire en ce que vous pouvez réellement acheter avec votre pension. Une augmentation de 5,3% en janvier 2024 peut sembler importante, mais elle ne fait souvent que compenser, et parfois partiellement, la perte subie l’année précédente. C’est un jeu de rattrapage permanent où le retraité est presque toujours perdant à court et moyen terme. Comprendre cette mécanique est la première étape pour cesser de la subir et commencer à la contrer activement.

Le tableau suivant, basé sur les données et prévisions économiques, illustre crûment ce décalage entre l’inflation annuelle et les revalorisations des pensions de base. Il met en évidence la perte nette de pouvoir d’achat subie par les retraités, notamment lors des pics inflationnistes.

| Année | Inflation (fin d’année) | Revalorisation pensions | Perte pouvoir d’achat |

|---|---|---|---|

| 2021-2022 | +5,9% | +5,1% (1,1% janv + 4% juil) | -0,7% en euros constants |

| 2022-2023 | +3,7% | +0,8% | -2,9% en euros constants |

| 2024 | Variable | +5,3% (janvier) | Rattrapage partiel |

| 2025 | ~1,5% (prévision) | +2,2% (janvier) | +0,7% en euros constants |

Ces chiffres démontrent que l’indexation n’est pas une protection absolue. Pour préserver votre niveau de vie, vous ne pouvez pas compter uniquement sur les ajustements gouvernementaux. Vous devez construire votre propre bouclier anti-inflation. Il ne s’agit plus d’attendre, mais d’agir en mettant en place des stratégies financières et budgétaires personnelles pour combler cet écart.

Comment compenser une inflation de 5% quand votre pension n’augmente que de 2% ?

Face à un écart de 3% entre l’inflation et la revalorisation de votre pension, l’attentisme est votre pire ennemi. Chaque mois, votre capacité à consommer diminue. Compenser ce « manque à gagner » de plusieurs centaines d’euros par an ne relève pas de la magie, mais d’une stratégie de combat budgétaire méthodique. L’objectif n’est pas de vous priver, mais de générer des gains et des revenus qui, mis bout à bout, neutraliseront l’impact de l’inflation. Il faut voir votre budget non plus comme une fatalité, mais comme un terrain d’action où chaque euro peut être optimisé.

La diversification de vos leviers d’action est essentielle. Vous ne pouvez pas tout miser sur une seule carte. La solution réside dans une approche à plusieurs paliers, combinant des actions à effet immédiat (les gains rapides), des stratégies de revenus à moyen terme et une valorisation de votre patrimoine à plus long terme. C’est en activant ces trois fronts simultanément que vous créerez un flux financier capable de combler le fossé creusé par l’inflation.

Cette image illustre parfaitement la philosophie à adopter : combiner la solidité de vos acquis (le patrimoine, symbolisé par les clés), l’activation de votre savoir-faire (le travail, les outils) et la culture de revenus passifs (l’épargne qui fructifie, la plante). La stratégie des trois paliers vous offre une feuille de route claire pour organiser cette offensive financière et transformer des actifs dormants ou des compétences sous-utilisées en pouvoir d’achat tangible.

Plan d’action : la stratégie des 3 paliers pour compenser l’écart

- Palier 1 – Gains rapides (0-3 mois) : Auditer et renégocier vos contrats d’assurance (mutuelle, auto, habitation), chasser les frais bancaires évitables en passant à une offre senior gratuite, supprimer les abonnements inutilisés (streaming, presse, logiciels).

- Palier 2 – Revenus actifs adaptés (3-6 mois) : Envisager le cumul emploi-retraite via le statut auto-entrepreneur pour monétiser votre expertise (conseil, formation, artisanat), explorer des missions ponctuelles adaptées aux seniors via des plateformes spécialisées.

- Palier 3 – Valorisation du patrimoine (6-12 mois) : Mobiliser votre logement via la location d’une chambre (cohabitation intergénérationnelle) ou d’espaces inutilisés (parking, cave), étudier le prêt viager hypothécaire pour débloquer du capital sans vendre.

Placements indexés ou revenus actifs : quelle stratégie contre l’inflation à la retraite ?

La bataille contre l’inflation se mène sur deux fronts principaux : faire travailler votre argent (les placements) ou faire travailler votre expérience (les revenus actifs). Chaque option présente un couple risque/rendement et un niveau d’implication personnelle très différents. Un arbitrage actif est nécessaire : il n’y a pas de solution universelle, seulement la meilleure solution pour votre situation, votre appétence au risque et votre désir d’implication. Les placements traditionnels, comme les fonds en euros de l’assurance-vie, offrent une sécurité mais une protection très faible contre l’inflation. À l’inverse, des solutions comme les SCPI (pierre-papier) peuvent offrir des rendements indexés sur les loyers, mais avec un risque et une liquidité moindres.

De l’autre côté du spectre, le cumul emploi-retraite s’impose comme une arme anti-inflation redoutable. Il offre une liquidité immédiate et un contrôle total sur vos revenus. Le statut d’auto-entrepreneur est particulièrement adapté aux retraités, offrant une flexibilité maximale et une fiscalité allégée. C’est la traduction directe de votre expérience et de vos compétences en pouvoir d’achat additionnel.

Étude de cas : le cumul emploi-retraite en auto-entreprise, une flexibilité maximale

Le cumul emploi-retraite permet aux retraités de reprendre une activité en auto-entrepreneur tout en percevant leur pension. En 2026, si vous avez liquidé toutes vos pensions et atteint le taux plein, le cumul est intégral sans plafond de revenus. Les cotisations versées permettent désormais d’acquérir une seconde retraite, comme le confirme une analyse des nouvelles règles du cumul emploi-retraite, plafonnée à 2 355 € bruts annuels. Pour les anciens salariés du régime général créant une micro-entreprise, aucune restriction ne s’applique sur le chiffre d’affaires. Cette solution offre une grande flexibilité avec une fiscalité simplifiée (prélèvement libératoire possible) et des charges sociales calculées au prorata du chiffre d’affaires.

Pour vous aider à prendre la bonne décision, la matrice suivante compare les différentes options selon des critères clés : le risque encouru, l’effort personnel requis, la facilité à récupérer votre argent (liquidité) et l’efficacité de la protection contre l’inflation.

| Solution | Niveau de risque | Effort requis | Liquidité | Protection inflation |

|---|---|---|---|---|

| Cumul emploi-retraite auto-entrepreneur | Faible | Élevé | Immédiate | ★★★★★ |

| SCPI (Pierre-papier) | Modéré | Faible | Moyenne (délai de revente) | ★★★★☆ |

| Assurance-vie fonds euro | Très faible | Faible | Bonne (avec pénalités) | ★★☆☆☆ |

| Prêt viager hypothécaire | Faible | Moyen | Élevée (capital débloqué) | ★★★☆☆ |

| Location chambre (cohabitation) | Faible | Moyen | Mensuelle | ★★★★☆ |

L’erreur budgétaire des retraités qui dépensent 200 €/mois en achats inutiles

Avant même de chercher à générer de nouveaux revenus, la première offensive doit viser votre propre budget. L’ennemi le plus insidieux n’est pas la grande dépense exceptionnelle, mais la multitude de petites « fuites » invisibles qui, cumulées, peuvent représenter des centaines d’euros chaque mois. Ce sont les coûts fantômes : des abonnements oubliés, des assurances redondantes ou des frais bancaires que vous payez par habitude, sans même plus les questionner. Dépenser 200 € par mois dans ces postes de dépenses inutiles équivaut à une perte sèche de 2 400 € par an, soit plus qu’un treizième mois de pension pour beaucoup.

La traque de ces coûts fantômes exige une méthode d’audit quasi militaire de vos relevés de compte. Il ne s’agit pas de juger vos choix de consommation, mais d’identifier ce qui ne vous apporte plus de valeur réelle. Un abonnement à un magazine que vous ne lisez plus, une assurance pour un téléphone déjà couvert par votre contrat habitation, ou des frais de tenue de compte alors que des offres gratuites existent : ce sont des prélèvements automatiques qui opèrent dans l’ombre et amputent votre pouvoir d’achat.

Colmater ces brèches est la victoire la plus rapide et la plus facile à remporter dans la bataille pour votre budget. C’est de l’argent que vous récupérez immédiatement, sans effort supplémentaire et sans sacrifier votre confort. La liste suivante détaille les trois fuites les plus courantes dans le budget des seniors et comment les neutraliser efficacement. C’est votre premier plan d’attaque pour récupérer une marge de manœuvre financière significative.

Check-list : les 3 fuites invisibles du budget senior à colmater

- Fuite 1 – Assurances redondantes : Vérifiez les doublons d’assurance moyens de paiement (souvent incluse dans plusieurs cartes bancaires), extensions de garantie inutiles sur électroménager, assurances voyage automatiques sur certaines cartes alors que vous ne voyagez plus.

- Fuite 2 – Abonnements oubliés : Auditez vos prélèvements automatiques pour identifier les abonnements presse non lus, services de streaming peu utilisés, logiciels/applications en renouvellement tacite, adhésions à des clubs ou associations que vous ne fréquentez plus.

- Fuite 3 – Frais bancaires évitables : Comparez votre offre actuelle avec les offres seniors gratuites des banques en ligne ou traditionnelles, négociez la suppression des frais de tenue de compte en mettant en avant votre ancienneté, regroupez vos comptes pour éviter les frais multiples.

Quand demander les aides au pouvoir d’achat si votre pension est inférieure à 1 400 € ?

Pour les retraités disposant de pensions modestes, souvent inférieures à 1 400 €, les aides sociales ne sont pas une option, mais un droit essentiel. Pourtant, beaucoup ignorent leur existence, les conditions d’éligibilité ou le bon moment pour les solliciter. Attendre d’être en difficulté financière pour se renseigner est une erreur stratégique. La demande d’aides doit être anticipée et préparée, car les délais de traitement peuvent être longs et les dossiers complexes à monter. Connaître le calendrier optimal pour chaque aide est un avantage décisif.

Par exemple, l’Allocation de Solidarité aux Personnes Âgées (ASPA) se demande dès 65 ans (ou 62 ans en cas d’inaptitude au travail), et le bon moment est souvent juste après avoir reçu votre dernier avis d’imposition, qui servira de pièce justificative principale. Pour l’Aide Personnalisée au Logement (APL), la demande doit être faite dans les trois mois qui suivent un changement de situation (comme le passage à la retraite) pour ne pas perdre de droits. Chaque aide a sa propre temporalité et son propre guichet (CARSAT, CAF, CPAM, MSA), d’où l’importance d’une approche organisée.

Le tableau ci-dessous synthétise les informations clés pour les principales aides destinées aux retraités à revenus modestes, avec les plafonds de ressources prévisionnels pour 2026 et le moment idéal pour agir. Considérez-le comme votre calendrier de combat pour la réclamation de vos droits.

| Aide | Plafond mensuel 2026 | Moment optimal de demande | Organisme |

|---|---|---|---|

| ASPA (Allocation de solidarité aux personnes âgées) | 1 043,59 € seul / 1 620,18 € couple | Dès 65 ans (62 si inapte) + dès réception avis imposition | Caisse de retraite (CNAV/CARSAT/MSA) |

| CSS (Complémentaire Santé Solidaire) | Varie selon composition foyer | Automatique si ASPA, sinon via CPAM | CPAM ou mutuelle gestionnaire |

| APL (Aide Personnalisée au Logement) | Selon zone et loyer | Dans les 3 mois du changement de situation | CAF ou MSA |

| Chèque énergie | Attribution automatique si revenu fiscal < 11 000€ | Aucune démarche (envoi automatique) | Administration fiscale |

Être prêt le jour J est crucial. La réactivité de l’administration dépend souvent de la qualité de votre dossier. Avoir tous les documents nécessaires à portée de main peut diviser les délais de traitement par deux.

Votre plan d’action : le dossier social prêt à l’emploi

- Documents d’identité : Carte nationale d’identité ou passeport en cours de validité, livret de famille complet.

- Documents de résidence : Justificatif de domicile de moins de 3 mois (facture énergie, quittance loyer), attestation d’hébergement si logé chez un tiers.

- Documents de revenus : Dernier avis d’imposition complet (vous + conjoint), tous les relevés de pension de retraite (base + complémentaires).

- Documents bancaires : RIB du compte principal, relevés des 3 derniers mois de tous vos comptes.

- Documents de patrimoine : Attestations bancaires de solde pour livrets et assurances-vie, avis de taxe foncière si propriétaire.

Comment réduire vos charges fixes de 300 €/mois sans rogner sur votre confort ?

Les charges fixes (logement, assurances, énergie, télécoms) sont le « noyau dur » de votre budget. Elles semblent incompressibles, et pourtant, c’est là que se cachent les gisements d’économies les plus importants. Réduire ces postes de 300 € par mois n’est pas une utopie, mais le résultat d’une renégociation systématique et agressive de tous vos contrats. Le confort ne réside pas dans la fidélité à un fournisseur, mais dans l’optimisation de vos dépenses pour conserver le même service, en payant beaucoup moins cher.

La clé est d’abandonner la passivité. Les entreprises comptent sur l’inertie de leurs clients. En devenant un consommateur actif, qui compare, négocie et change de prestataire, vous reprenez le pouvoir. La loi Hamon, par exemple, vous permet de résilier votre assurance auto ou habitation à tout moment après un an de contrat, créant une concurrence permanente à votre avantage. Le statut de retraité est même un atout : vous roulez moins, vous êtes plus souvent chez vous… Ces changements de « profil de risque » doivent se traduire par une baisse de vos primes.

L’optimisation des charges fixes, c’est l’art de faire le tri, de ne garder que l’essentiel et de le payer à son juste prix. Cette approche minimaliste et stratégique, illustrée ci-dessus, s’applique parfaitement aux « Big Three » des charges : la mutuelle santé, l’assurance auto et les factures d’énergie. En concentrant vos efforts sur ces trois postes, vous pouvez obtenir des résultats spectaculaires sans altérer votre qualité de vie.

Plan d’action : l’offensive sur les « Big Three » de vos charges

- Action 1 – Mutuelle senior (économie potentielle : 50-150€/mois) : Utilisez un comparateur spécialisé senior en définissant précisément vos besoins réels, vérifiez si vous êtes éligible à la CSS (Complémentaire Santé Solidaire), supprimez les garanties superflues (optique haut de gamme, médecines douces si non utilisées).

- Action 2 – Assurance auto (économie : 30-80€/mois) : Passez au forfait « petit rouleur » si vous faites moins de 8 000 km/an, activez la clause de résiliation infra-annuelle (loi Hamon), déclarez votre statut de retraité qui réduit le risque et donc la prime.

- Action 3 – Énergie (économie : 20-70€/mois) : Utilisez un comparateur d’offres pour passer aux tarifs les plus avantageux, traquez les appareils en veille avec un wattmètre (box internet, TV = 10% de la facture), installez un thermostat programmable.

Pourquoi 40% des retraités éligibles ne demandent pas les aides auxquelles ils ont droit ?

C’est le paradoxe le plus cruel du système social français : des milliards d’euros d’aides destinées aux plus fragiles ne sont jamais réclamés chaque année. Ce phénomène, appelé le non-recours, touche massivement les retraités. Le problème n’est pas l’absence de dispositifs, mais l’existence de barrières invisibles – psychologiques, informationnelles et administratives – qui empêchent les personnes éligibles d’accéder à leurs droits. C’est le plus grand gâchis financier pour le pouvoir d’achat des seniors.

Les chiffres sont accablants. Selon des études de la DREES (Direction de la recherche, des études, de l’évaluation et des statistiques), le taux de non-recours au minimum vieillesse (ASPA) atteint 50% pour les personnes seules. Une personne sur deux qui pourrait bénéficier de cette aide ne la demande pas. Les raisons sont multiples : manque d’information, complexité des démarches, sentiment de honte, ou encore la peur, souvent infondée ou exagérée, d’une récupération sur la succession.

Étude de cas : le coût réel du non-recours pour un retraité

Une personne éligible à l’ASPA qui ne la demande pas perd en moyenne 400 à 500 € par mois, soit entre 4 800 et 6 000 € par an. Pour la Complémentaire Santé Solidaire (CSS), le non-recours représente une perte sèche de 500 à 1 000 € par an en frais de mutuelle payés à tort. Au total, le ministère et diverses études estiment qu’environ 10 milliards d’euros d’aides sociales ne sont pas réclamés chaque année en France. Comme le souligne Cyprien Boutard-Geze, CEO de Klaro, cela représente un manque à gagner moyen de 1 300 euros par an et par foyer qui ne sont pas réclamés. Les personnes âgées isolées, notamment en zone rurale, sont les plus touchées, souvent par méconnaissance ou par crainte de la complexité administrative et de la récupération sur succession.

Briser ce tabou est un acte de combat pour votre pouvoir d’achat. Réclamer une aide n’est pas demander la charité, c’est exercer un droit. Comme le confirme le baromètre d’opinion de la DREES, les freins sont bien identifiés.

Pour quatre personnes sur dix, le non-recours aux prestations sociales est principalement lié au manque d’information sur les aides ou sur les organismes, suivi par la complexité des démarches administratives pour une personne sur quatre.

– DREES – Direction de la recherche et des statistiques, Baromètre d’opinion 2021

Les points essentiels à retenir

- Le décrochage entre l’inflation et la revalorisation des pensions est une réalité structurelle qui exige une action proactive.

- La chasse aux « coûts fantômes » (assurances, abonnements, frais bancaires) est le premier levier pour libérer rapidement du budget.

- Le non-recours aux aides sociales (ASPA, CSS, APL) est le plus grand manque à gagner, souvent par manque d’information et complexité perçue.

Comment boucler vos fins de mois sans découvert quand votre pension ne suffit pas ?

Même après avoir optimisé vos charges et exploré de nouvelles sources de revenus, la gestion de la trésorerie au quotidien reste un défi. Le danger principal est le « mois rouge », ce moment où une grosse dépense annuelle (taxe foncière, régularisation d’énergie, assurance) vient faire basculer le compte dans le négatif, engendrant des agios et du stress. La solution n’est pas de prier pour que ça passe, mais d’adopter une technique comptable simple et redoutablement efficace : le lissage budgétaire.

Le principe est de transformer vos grosses charges annuelles en petites mensualités prévisibles. Au lieu de subir un choc financier en octobre pour payer votre assurance habitation, vous provisionnez chaque mois une petite somme sur un compte dédié. Ainsi, la dépense est anticipée, indolore, et votre compte courant reste stable. C’est une méthode proactive qui vous donne une visibilité parfaite sur votre budget et élimine l’angoisse des fins de mois difficiles. C’est la dernière brique de votre stratégie de combat : la maîtrise totale de votre flux de trésorerie.

Cette discipline financière, couplée à une connaissance précise des mécanismes de revalorisation, vous rend plus fort. Par exemple, savoir que le coefficient de revalorisation est de 2,2% au 1er janvier 2025 vous permet d’anticiper l’écart avec l’inflation prévisionnelle et d’ajuster votre provision. La technique du lissage est votre meilleur outil pour appliquer cette anticipation.

Plan d’action : la technique du lissage budgétaire pour éviter les mois rouges

- Étape 1 – Identifier toutes les charges annuelles : Listez impôts (taxe foncière), assurances (habitation, auto, santé en mode annuel), frais de copropriété, abonnements annuels.

- Étape 2 – Calculer la provision mensuelle : Divisez le total annuel par 12 pour obtenir le montant à provisionner chaque mois. Exemple : 2 400€ de charges annuelles = 200€/mois à mettre de côté.

- Étape 3 – Ouvrir un compte épargne dédié : Créez un livret A ou un compte sur livret spécifique « Charges Annuelles », programmez un virement automatique mensuel le jour de réception de votre pension.

- Étape 4 – Utiliser le compte uniquement pour les charges prévues : Ne touchez jamais à cette épargne sauf pour payer les charges correspondantes. Cela supprime les pics de dépenses.

Cette méthode simple transforme radicalement votre gestion financière, vous redonnant contrôle et sérénité. C’est la dernière étape pour consolider votre nouvelle forteresse budgétaire.

Vous possédez maintenant les stratégies et les outils pour mener le combat pour votre pouvoir d’achat. L’étape suivante n’est plus de lire, mais d’agir. Commencez dès aujourd’hui par la première action du plan : auditez vos trois derniers relevés de compte et débusquez votre premier « coût fantôme ».