Contrairement à une idée reçue, votre carrière n’est pas suivie automatiquement : près d’une pension sur neuf liquidée comporte une erreur financière.

- Les anomalies proviennent souvent d’anciens systèmes de déclaration et les périodes non salariées (chômage, maladie) sont les plus fréquemment oubliées.

- Le relevé de carrière n’est pas un document passif à consulter, mais un dossier à auditer et à défendre activement avec des preuves.

Recommandation : Adoptez une démarche de vérification active dès 55 ans et constituez votre « dossier de preuves » en priorisant vos bulletins de salaire pour sécuriser chaque trimestre qui vous est dû.

Le moment est à la fois attendu et redouté. À l’approche de la retraite, vous vous connectez à votre espace personnel pour consulter ce fameux relevé de carrière. Et là, le doute s’installe. Une année semble incomplète, un ancien employeur est aux abonnés absents, une période de chômage s’est volatilisée. Cette angoisse, partagée par des milliers de futurs retraités, est légitime. Elle est le symptôme d’une réalité méconnue : la comptabilisation de vos droits n’est pas un processus infaillible.

Face à ce constat, le conseil habituel se résume souvent à « il fallait garder tous vos papiers ». Une recommandation utile, mais terriblement frustrante quand le mal est fait. On vous dit de contacter votre caisse, mais sans un dossier solide, la démarche s’apparente à un parcours du combattant. Ces conseils passifs ne sont plus suffisants. La complexité administrative et les vestiges d’anciens systèmes de déclaration ont créé des failles dans lesquelles vos droits peuvent disparaître.

Mais si la véritable clé n’était pas de subir passivement, mais d’agir en enquêteur ? Si, au lieu de simplement consulter votre relevé, vous appreniez à l’auditer, à le challenger, à le construire ? L’angle que nous adoptons ici est celui du défenseur de vos propres droits. Il ne s’agit plus de « vérifier », mais de « prouver ». Votre relevé de carrière doit devenir votre dossier d’accusation, méticuleusement préparé pour ne laisser aucune place à l’oubli.

Cet article est votre formation accélérée pour devenir votre propre avocat. Nous allons décortiquer ensemble les types d’erreurs, vous armer des bonnes preuves, définir le calendrier d’action optimal et vous guider dans les procédures de correction. Votre objectif : transformer l’incertitude en certitude et récupérer chaque euro de la pension que vous avez méritée.

Pour vous guider dans cette démarche essentielle, cet article est structuré en plusieurs étapes clés. Chaque section a été conçue pour vous apporter des réponses claires et des outils concrets, vous permettant d’avancer pas à pas dans la sécurisation de vos droits à la retraite.

Sommaire : Le guide complet pour la validation de vos années de cotisation

- La Sécurité sociale enregistre-t-elle automatiquement toutes vos années de travail ?

- Comment vérifier votre relevé de carrière et identifier les trimestres manquants en 10 minutes ?

- Trimestres cotisés vs trimestres validés : quelle différence pour votre retraite ?

- L’oubli qui coûte 12 trimestres : les périodes assimilées non déclarées

- Quand lancer la vérification de votre durée cotisée pour partir sereinement en retraite ?

- Comment valider des trimestres de retraite sans avoir cotisé pendant ces périodes ?

- Pourquoi vos bulletins de salaire sont la preuve n°1 de vos droits à la retraite ?

- Durée d’assurance retraite : comment valider toutes vos périodes pour sécuriser vos droits ?

La Sécurité sociale enregistre-t-elle automatiquement toutes vos années de travail ?

La réponse est un non catégorique, et c’est le point de départ de toute votre démarche. L’idée d’une administration omnisciente qui suivrait votre parcours professionnel à la trace est un mythe. La réalité est bien plus complexe et sujette à des erreurs fréquentes. La Cour des comptes elle-même le confirme : selon ses analyses, près d’une pension sur neuf comporte une erreur financière au détriment ou en faveur de l’assuré. Vous ne pouvez donc pas vous permettre de faire une confiance aveugle au système.

L’origine de ces erreurs est souvent historique. Avant 2017, la plupart des employeurs du secteur privé transmettaient les informations via une Déclaration Annuelle des Données Sociales (DADS-U). Ce système annuel était une source majeure d’anomalies : erreurs de saisie, oublis lors de fusions d’entreprises, pertes de données lors de migrations informatiques… Chaque changement dans la vie d’une entreprise était un risque pour votre carrière.

Depuis, la situation s’est améliorée avec la mise en place de la Déclaration Sociale Nominative (DSN), qui fiabilise les transmissions. Cependant, elle ne corrige pas le passé. Toutes les années travaillées avant sa généralisation restent une « zone à risque » sur votre relevé.

Étude de cas : L’impact de la DSN sur la fiabilité des carrières post-2017

La Déclaration Sociale Nominative (DSN), obligatoire depuis janvier 2017 pour le secteur privé, transmet automatiquement chaque mois les données de paie aux organismes de retraite. L’Urssaf contrôle l’assiette des cotisations vieillesse et détecte les anomalies en temps réel. Cette transmission mensuelle et automatisée a drastiquement réduit les erreurs pour les périodes récentes. À l’inverse, les carrières d’avant 2017, gérées via la DADS-U annuelle, restent une source fréquente d’erreurs de saisie et d’oublis, notamment lors des migrations informatiques entre anciens et nouveaux systèmes.

Votre rôle de « vérificateur » commence ici : considérer votre relevé non comme une vérité, mais comme une première ébauche à corriger et à compléter. Chaque ligne doit être validée, chaque absence questionnée.

Comment vérifier votre relevé de carrière et identifier les trimestres manquants en 10 minutes ?

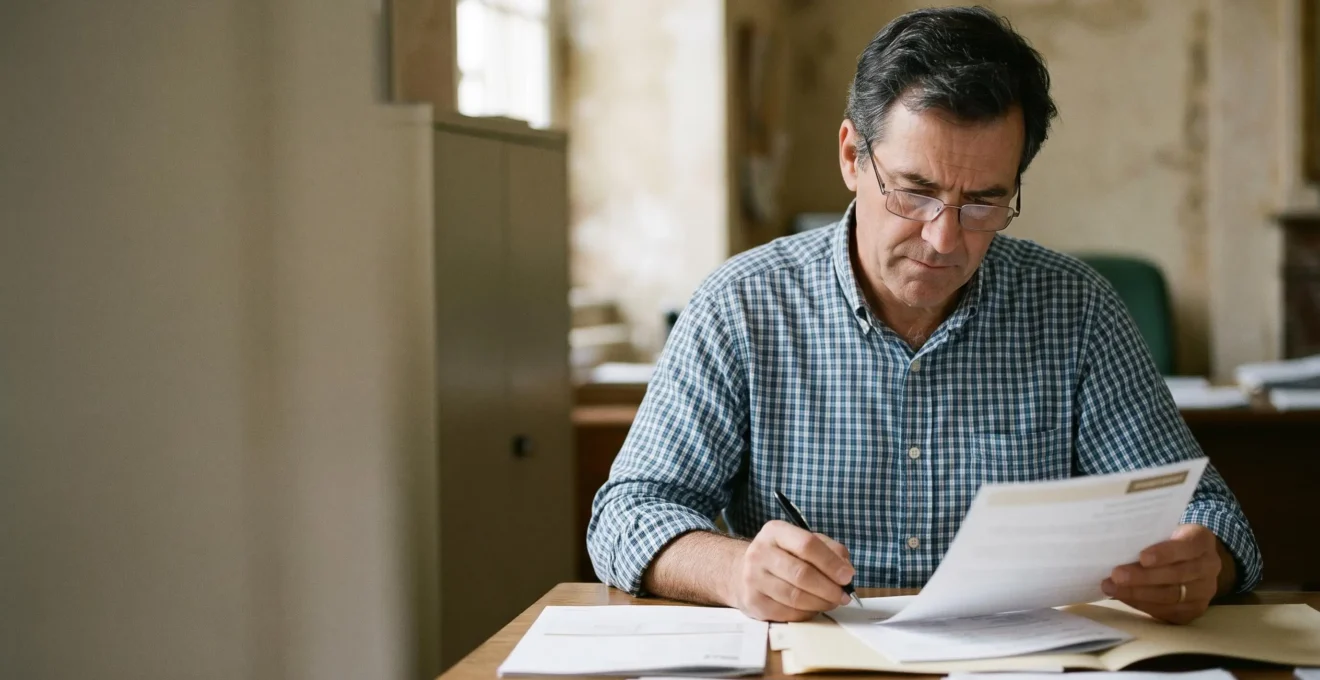

La première analyse de votre relevé de carrière (RIS) peut être rapide et redoutablement efficace si vous savez où regarder. L’objectif n’est pas de tout contrôler en détail, mais de repérer les « signaux faibles », ces anomalies évidentes qui justifieront une enquête plus approfondie. C’est une étape de diagnostic, un premier tri pour isoler les zones d’ombre.

Ce premier audit se base sur une comparaison simple entre le document officiel et votre propre mémoire de carrière, matérialisée par votre CV ou vos anciens contrats. L’idée est de confronter la vision de l’administration à la réalité de votre parcours professionnel. C’est dans cet écart que se nichent la plupart des erreurs.

Comme le montre cette image, le processus est avant tout une vérification croisée méticuleuse. Il s’agit de poser les documents les uns à côté des autres et de jouer au jeu des sept erreurs. Concentrez-vous sur la continuité et la cohérence : chaque « trou » dans la chronologie, chaque année affichant moins de quatre trimestres alors que vous étiez en activité, doit immédiatement attirer votre attention. C’est à ce stade que vous constituerez votre première liste de « points à éclaircir ».

Votre plan d’action : vérification rapide du relevé de carrière

- Connectez-vous à votre espace personnel sur lassuranceretraite.fr ou info-retraite.fr et téléchargez votre relevé de carrière au format PDF.

- Vérifiez année par année que tous vos employeurs apparaissent, en comparant avec votre CV ou vos contrats de travail.

- Identifiez les années incomplètes (moins de 4 trimestres validés alors que vous avez travaillé toute l’année).

- Vérifiez que les périodes « spéciales » apparaissent : chômage indemnisé, maladie, maternité, service militaire.

- Si vous repérez des anomalies, rassemblez immédiatement les justificatifs correspondants (bulletins de salaire, attestations) et utilisez le service en ligne « Corriger ma carrière » (accessible dès 55 ans).

Ne sous-estimez pas cette étape : un oubli ou une incohérence détectée en dix minutes peut se traduire par la récupération de plusieurs trimestres et, in fine, par une augmentation significative de votre future pension.

Trimestres cotisés vs trimestres validés : quelle différence pour votre retraite ?

Lorsque vous examinez votre relevé, vous ne voyez pas de simples « trimestres », mais un ensemble de périodes aux statuts bien différents. Comprendre la distinction fondamentale entre un trimestre « cotisé » et un trimestre « assimilé » (ou « validé ») est le socle de toute défense de vos droits. Ignorer cette nuance, c’est risquer de mal interpréter votre relevé et de passer à côté d’optimisations cruciales.

Un trimestre cotisé est simple : il est le fruit de votre travail déclaré. Vous avez travaillé, des cotisations vieillesse ont été prélevées sur votre salaire, et cela a généré un droit. C’est la base du système. Mais la vie professionnelle n’est pas un long fleuve tranquille. Maladie, chômage, maternité, service militaire… Pour que ces interruptions de carrière ne vous pénalisent pas, le système a créé les trimestres assimilés. Ce sont des trimestres « offerts » par la solidarité nationale, qui vous permettent de valider des périodes sans avoir versé de cotisations. Ils sont essentiels pour atteindre le nombre de trimestres requis pour une retraite à taux plein.

Cependant, tous les trimestres ne se valent pas. Leur nature impacte directement trois piliers de votre retraite : l’éligibilité au taux plein, le calcul de votre salaire annuel moyen (SAM), et l’accès au dispositif de carrière longue. Pour y voir clair, une analyse comparative des différents types de trimestres est indispensable, comme le synthétise une analyse détaillée des experts en droit de la retraite.

| Type de trimestre | Compte pour le taux plein ? | Compte pour le calcul du salaire moyen (SAM) ? | Compte pour une carrière longue ? |

|---|---|---|---|

| Trimestre cotisé (activité professionnelle) | Oui | Oui | Oui |

| Trimestre assimilé : Chômage indemnisé | Oui | Non (pas de salaire reporté) | Oui, dans la limite de 4 trimestres |

| Trimestre assimilé : Maladie (60 jours indemnisés = 1 trimestre) | Oui | Non | Non, sauf exceptions |

| Trimestre assimilé : Maternité | Oui | Non | Oui, tous les trimestres |

| Trimestre assimilé : Service militaire | Oui | Non | Oui, dans la limite de 4 trimestres |

| Trimestre racheté (Loi Fillon) | Oui | Selon l’option choisie | Non |

| Trimestre AVPF (parents au foyer) | Oui | Oui (salaire forfaitaire reporté) | Oui, dans la limite de 4 trimestres |

En identifiant clairement la nature de chaque trimestre manquant sur votre relevé, vous saurez précisément quel impact sa correction aura sur le montant final de votre pension et sur votre date de départ possible.

L’oubli qui coûte 12 trimestres : les périodes assimilées non déclarées

Les erreurs les plus fréquentes et les plus coûteuses sur un relevé de carrière ne concernent pas les oublis d’employeurs, mais bien ces fameuses périodes assimilées. Ce sont les « zones grises » administratives par excellence. Vous avez été indemnisé par Pôle Emploi, la CPAM ou avez effectué votre service militaire ? Vous pensez légitimement que ces informations sont automatiquement transmises à votre caisse de retraite. En théorie, oui. En pratique, les ratés sont nombreux.

Le chômage, la maladie, la maternité, le service national, mais aussi les périodes de perception de l’Allocation Vieillesse pour les Parents au Foyer (AVPF) sont autant de droits qui peuvent s’évanouir dans les limbes administratifs. Un seul arrêt maladie longue durée non reporté, une période de chômage mal enregistrée, et ce sont plusieurs trimestres qui disparaissent de votre décompte. L’enjeu financier est considérable. En effet, selon les experts, les corrections de carrière permettent de récupérer en moyenne des droits significatifs, qui se chiffrent en centaines d’euros par an sur la pension.

Votre mission de défenseur consiste donc à traquer activement ces périodes. Ne vous contentez pas de votre mémoire ; il vous faut des preuves irréfutables. Chaque période doit être documentée par une pièce officielle émanant de l’organisme payeur. C’est la seule façon de forcer la correction de votre dossier. Face à un bulletin de paie, la caisse de retraite peut difficilement contester. Face à un décompte d’indemnités journalières, elle ne peut qu’enregistrer la période de maladie. Votre dossier de preuves est votre seule arme.

Voici la liste des documents à rassembler pour chaque situation :

- Pour le chômage indemnisé : Demandez vos attestations d’indemnisation auprès de France Travail (anciennement Pôle emploi) via votre espace personnel.

- Pour la maladie/maternité : Récupérez les décomptes d’indemnités journalières auprès de votre CPAM, pas seulement les arrêts de travail.

- Pour le service militaire : Obtenez votre état signalétique des services militaires auprès du centre des archives du personnel militaire.

- Pour l’AVPF (parents au foyer) : Vérifiez auprès de votre CAF que les périodes de perception de l’allocation de base de la PAJE ou du complément familial ont bien été transmises à l’Assurance retraite.

- Pour les stages étudiants post-2015 : Si vous avez effectué un stage gratifié de plus de 2 mois, vous pouvez demander le versement volontaire de cotisations pour valider jusqu’à 2 trimestres.

Considérez cette étape non pas comme une contrainte, mais comme un investissement. Le temps passé à réunir ces preuves est du temps que vous « rachetez » sur une retraite potentiellement minorée.

Quand lancer la vérification de votre durée cotisée pour partir sereinement en retraite ?

La pire erreur serait d’attendre la dernière minute, quelques mois avant votre départ souhaité, pour découvrir des anomalies dans votre carrière. À ce stade, le temps vous manquera pour rassembler les preuves et mener les procédures de correction, qui peuvent prendre plusieurs mois. La vérification de votre carrière n’est pas un événement ponctuel, mais un processus continu qui doit être jalonné à des moments clés de votre vie professionnelle.

Adopter une stratégie de vérification en trois temps est l’approche la plus sûre et la plus sereine. Chaque jalon a un objectif précis, de la simple prise de conscience à la finalisation du dossier. Cette méthode proactive vous permet de diluer l’effort dans le temps et de traiter les problèmes lorsqu’ils sont encore « frais » et plus faciles à documenter. Attendre 60 ans pour essayer de retrouver un bulletin de paie d’un job étudiant de vos 20 ans est une mission quasi impossible.

Cette organisation méthodique est votre meilleure alliée. En planifiant ces points de contrôle, vous transformez une tâche anxiogène en une simple routine administrative. Vous gardez le contrôle sur votre dossier et vous vous donnez les moyens d’arriver à l’âge de la retraite avec un dossier complet, vérifié et validé, prêt pour une liquidation rapide et sans mauvaise surprise.

La stratégie des 3 jalons de vérification de carrière

Jalon 1 (35-40 ans) : Premier check-up via votre espace info-retraite.fr. Vous recevez votre premier relevé de carrière. C’est l’occasion de vérifier que vos débuts de carrière (jobs étudiants, premiers CDI) sont bien enregistrés. L’objectif est de prendre conscience du processus. Jalon 2 (45-50 ans) : Audit approfondi. Lancez la collecte systématique de vos bulletins de salaire manquants, attestations d’employeurs disparus, justificatifs de périodes à l’étranger. C’est à ce moment clé que vous devez activement corriger les anomalies détectées. Jalon 3 (dès 55 ans) : Finalisation pré-liquidation. Sollicitez l’Entretien Information Retraite (EIR) gratuit pour faire valider l’intégralité de votre dossier par un expert de votre caisse. Cet entretien permet de poser les dernières questions et d’anticiper précisément votre date de départ à taux plein.

N’attendez pas une notification de votre caisse de retraite pour agir. Prenez les devants, car personne ne défendra mieux vos intérêts que vous-même.

Comment valider des trimestres de retraite sans avoir cotisé pendant ces périodes ?

Au-delà des trimestres « offerts » par la solidarité nationale (périodes assimilées), il existe des mécanismes pour activement combler les « trous » dans une carrière : le rachat de trimestres. Cette option, souvent méconnue, permet de transformer une période non cotisée en trimestre validé, moyennant une contribution financière. C’est une stratégie à envisager lorsque, malgré toutes vos recherches, il vous manque quelques trimestres pour atteindre le taux plein ou éviter une décote.

Il est crucial de comprendre que le rachat n’est pas toujours la solution miracle. Son coût est élevé et dépend de votre âge, de vos revenus et de l’option choisie. Il faut donc le considérer comme un investissement dont la rentabilité doit être calculée. Avant de vous lancer, une simulation précise est indispensable. Pour vous donner un ordre de grandeur, il faut savoir que, pour valider 1 trimestre en 2025, il faut avoir gagné 1 782 € brut (soit 150 fois le SMIC horaire de 11,88 € à cette date). Le rachat, lui, suit un barème spécifique qui peut être bien plus onéreux.

Certains dispositifs, comme l’Assurance Vieillesse des Parents au Foyer (AVPF), offrent des conditions de rachat spécifiques qui peuvent être plus avantageuses. Il est donc primordial de se renseigner précisément sur sa situation. Comme le précise une note de la Caisse d’Allocations Familiales, les règles peuvent être complexes et limitées dans le temps.

Le rachat de trimestres peut être renouvelé 3 fois sur une durée limitée à 1 an pour certains dispositifs comme l’AVPF.

– Caisse d’Allocations Familiales, Guide AVPF et Assurance Vieillesse des Aidants

La décision de racheter des trimestres doit être le fruit d’une analyse coût-bénéfice rigoureuse, idéalement menée avec l’aide d’un conseiller de votre caisse de retraite lors de votre Entretien Information Retraite.

À retenir

- Proactivité vs Passivité : Ne faites pas une confiance aveugle au système. Auditez activement votre relevé de carrière à des âges clés (35, 45, 55 ans).

- La Hiérarchie des Preuves : Vos bulletins de salaire sont la preuve absolue. En leur absence, des alternatives existent (contrats, attestations, relevés bancaires).

- Périodes Assimilées : Les périodes de chômage, maladie ou maternité sont les plus sujettes aux oublis. Rassemblez les décomptes et attestations pour les faire valider.

Pourquoi vos bulletins de salaire sont la preuve n°1 de vos droits à la retraite ?

Dans la défense de vos droits à la retraite, le bulletin de salaire n’est pas un simple papier. C’est un acte authentique, la preuve irréfutable et quasi incontestable de votre activité professionnelle et des cotisations versées en votre nom. Face à une caisse de retraite, présenter l’ensemble des bulletins d’une période manquante est l’argument massue qui met fin à toute discussion. C’est pourquoi leur conservation à vie est si cruciale.

Le bulletin de paie contient toutes les informations nécessaires à la reconstitution de vos droits : l’identité de l’employeur, la période travaillée, et surtout, l’assiette des cotisations vieillesse. C’est ce montant qui sert de base au calcul de votre salaire annuel moyen et qui détermine le nombre de trimestres validés dans l’année. Sans ce document, vous êtes dépendant de la qualité des déclarations passées de votre employeur, avec tous les risques d’erreur que cela comporte.

Mais que faire si, malgré toute votre bonne volonté, certains de ces précieux documents ont été perdus, détruits, ou ne vous ont jamais été fournis par un employeur peu scrupuleux ? Tout n’est pas perdu. Le système prévoit une hiérarchie de preuves alternatives. Votre mission d’enquêteur consiste à descendre cette échelle de « valeur probante » pour constituer le dossier le plus solide possible avec les éléments à votre disposition. Chaque document, même s’il semble moins « officiel », peut contribuer à convaincre la caisse du bien-fondé de votre demande.

Voici l’ordre de priorité des preuves à fournir en cas de bulletins de salaire manquants :

- Preuve n°1 (valeur probante maximale) : Certificat de travail délivré par l’employeur à la fin du contrat, mentionnant les dates d’entrée et de sortie.

- Preuve n°2 : Contrat de travail original signé, accompagné des avenants éventuels.

- Preuve n°3 : Attestation employeur sur papier à en-tête, détaillant la période d’emploi et le salaire brut moyen.

- Preuve n°4 : Relevés bancaires montrant les virements de salaire mensuels réguliers, avec mention de l’employeur.

- Preuve n°5 : Déclarations fiscales (anciens avis d’imposition) mentionnant les revenus salariés de l’année concernée.

- Astuce : En cas d’employeur disparu (faillite), contactez le greffe du tribunal de commerce pour tenter d’accéder aux archives de l’entreprise.

Chaque pièce que vous pourrez fournir renforcera votre dossier. Ne négligez aucune piste : c’est la somme de ces « petites » preuves qui emportera la décision finale.

Durée d’assurance retraite : comment valider toutes vos périodes pour sécuriser vos droits ?

Après avoir mené votre enquête, rassemblé vos preuves et identifié les anomalies, l’ultime étape est d’obtenir gain de cause. La sécurisation de vos droits passe par une interaction formelle avec votre caisse de retraite. Il ne s’agit plus seulement d’une démarche personnelle, mais d’une procédure officielle qui doit être menée avec rigueur. La présence d’erreurs est si fréquente que vous devez considérer cette étape comme une partie normale du processus. Des études de cabinets spécialisés le montrent, avec des chiffres édifiants : jusqu’à 84 % des relevés de carrière analysés comportent des anomalies. Vous n’êtes donc pas un cas isolé.

La première étape est toujours la demande de correction en ligne (via le service « Corriger ma carrière ») ou par courrier recommandé. Dans la majorité des cas, avec un dossier de preuves solide, la correction est effectuée. Mais que faire si votre caisse refuse d’obtempérer ou conteste la validité de vos documents ? Il est hors de question de baisser les bras. Le législateur a prévu des voies de recours pour protéger les assurés face à l’administration.

Connaître ces voies de recours est un élément essentiel de votre arsenal de défenseur. Elles sont graduelles et vous permettent de faire réexaminer votre dossier par des instances de plus en plus indépendantes. Il est primordial de respecter les délais de saisine à chaque étape pour que votre recours soit recevable. Ne vous laissez pas intimider par l’aspect formel de ces démarches ; elles sont vos droits.

Les voies de recours en cas de refus de correction

Étape 1 : La Commission de Recours Amiable (CRA). Si votre demande de correction est refusée, vous avez 2 mois pour saisir la CRA de votre caisse. C’est une instance interne qui réexamine votre dossier. Étape 2 : Le Médiateur ou le Tribunal. En cas de rejet par la CRA (ou d’absence de réponse sous 1 mois), deux options s’offrent à vous. Vous pouvez saisir le Médiateur de l’Assurance Retraite, un tiers indépendant qui rend un avis souvent suivi par les caisses. Parallèlement ou alternativement, vous pouvez engager une procédure devant le pôle social du tribunal judiciaire. Étape 3 : L’action judiciaire. En dernier recours, si le litige persiste, une action en justice est possible, mais elle requiert généralement l’assistance d’un avocat spécialisé en droit de la sécurité sociale.

Armé de vos preuves et de la connaissance des procédures, vous avez toutes les cartes en main pour que chaque année de votre travail soit reconnue et rémunérée à sa juste valeur. N’attendez plus, lancez dès aujourd’hui l’audit de votre carrière ; c’est le premier jour du reste de votre retraite.